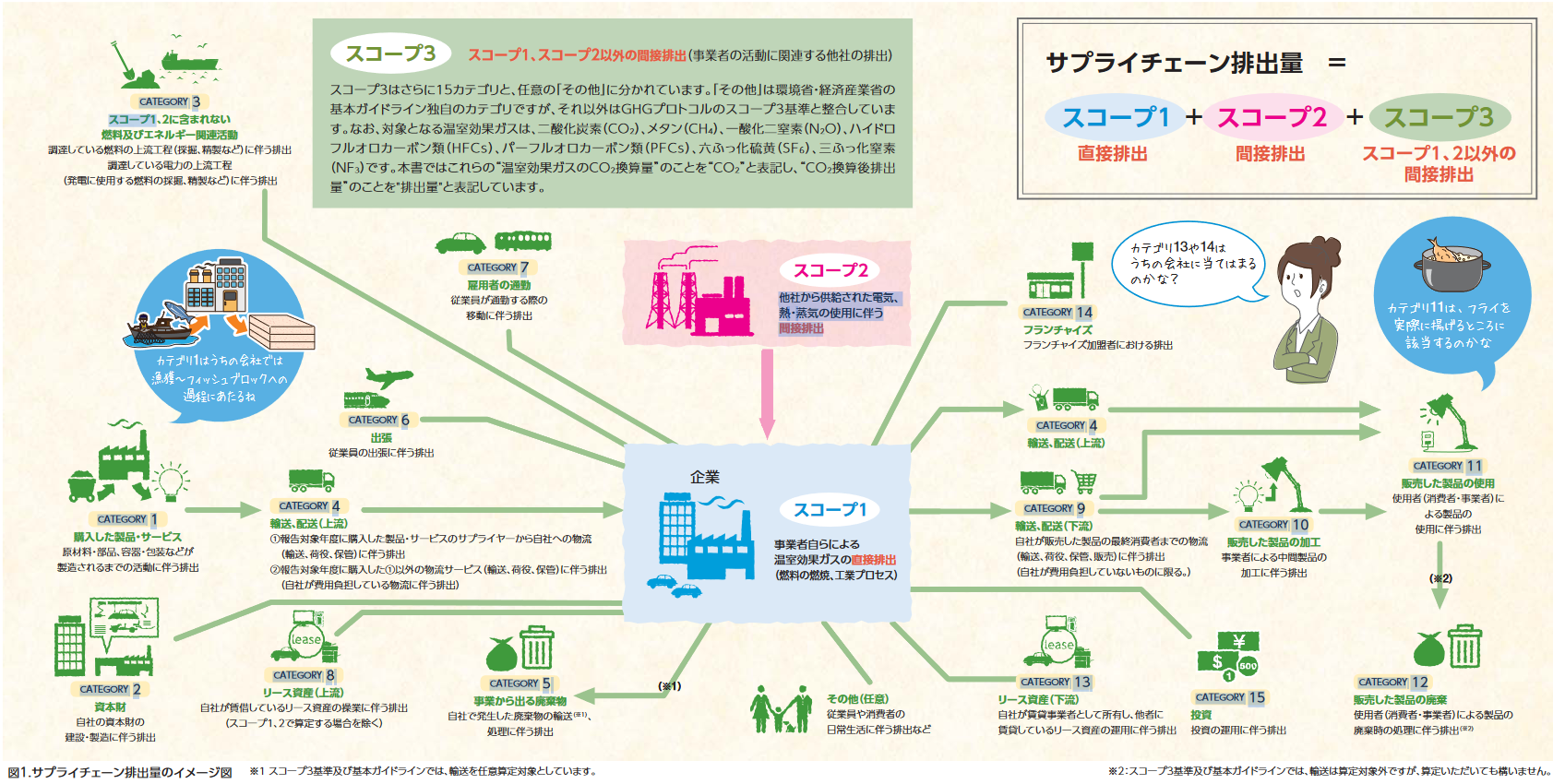

概要

本記事では前回の記事に引き続き、環境省の提供しているガイドラインに従ってサプライチェーン排出量の内その他の間接排出(Scope3)のうちカテゴリ1から8までを対象に排出量を算定する方法について解説して行きます。

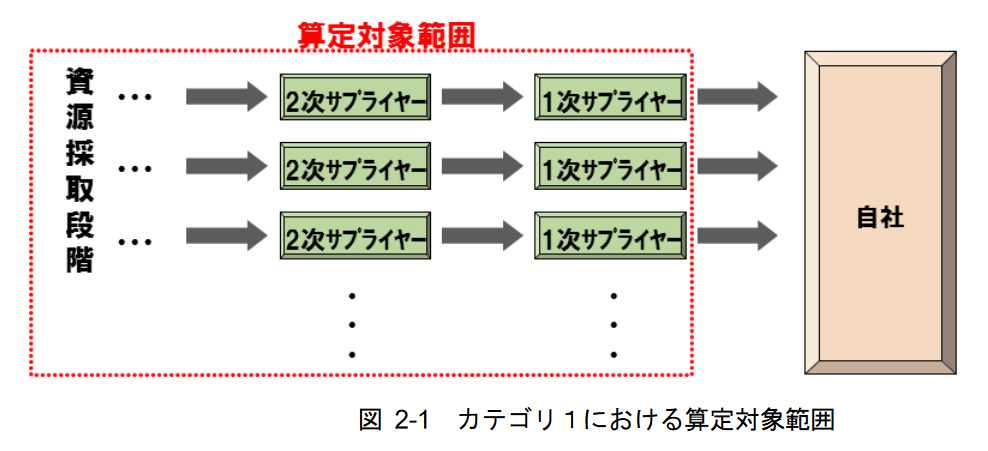

カテゴリ1 購入した製品・サービス

カテゴリ1には自社が購入したすべての製品・サービスに関して、下図のように資源の採掘段階から製品製造段階までの排出量を含んでいます。また、資源採掘場所から一次サプライヤーまでの輸送などが含まれます。一方で、一次サプライヤーから自社までの輸送の際の排出量はカテゴリ4、購入したエネルギーが採取・製造される際の排出量はカテゴリ3に算定されます。

算定の際はサプライヤーごとに排出量を提供してもらい、加算していくのが正確であり、望ましいです。しかし、データを提供してもらうことが困難な場合は、自社が購入した製品やサービスの物量・金額を活動量として、製品1個当たりあるいは金額当たりの排出量(排出原単位)を使って算定することも可能です(例えば、製品・サービスのCFPはここで使用します)。ただし、自社にて把握している物量・金額データの分類区分と、使用する排出原単位の区分とがどの程度適合しているかによって算定精度が変わります。

カテゴリ2 資本財

算定範囲は算定対象期間に購入した資本財の建設や製造、輸送から発生する排出量です。資本財とは自社の設備、機器、建物、施設、車両等が挙げられます。資本財を使用した際に生じる排出量、つまり使用した電力や燃料由来の排出量はScope1か2で算定します。

算定方法は以下の3つの方法があります。

- 自社が購入または取得した資本財別に原材料調達から製造までの排出量を把握し、積み上げて算定する

*サプライヤーが信頼性の高いGHG インベントリ、製品カーボンフットプリント(CFP)、社内LCA報告などを作成している場合 - 資本財のサプライヤーから資本財に関するScope1及びScope2の排出量、原材料の重量、輸送距離、廃棄物の重量等を把握し、項目別に積み上げて算定する

- 購入した資本財の重量、販売単位、あるいは支出額を把握し、排出量を推計する

1が最も正確ですが、サプライヤーが資本財の排出量を把握していない場合(例えば、建設した建物に対して足し上げた数字を持っていない場合)は算定が困難です。2は例えば、サプライヤーから建物に使用した建材やその輸送距離、廃棄物の量(活動量)と原単位を提供してもらい足し上げる方法です。3は例えば、車3台(活動量)の購入に対して車1台の排出量を原単位として算定する方法になります。

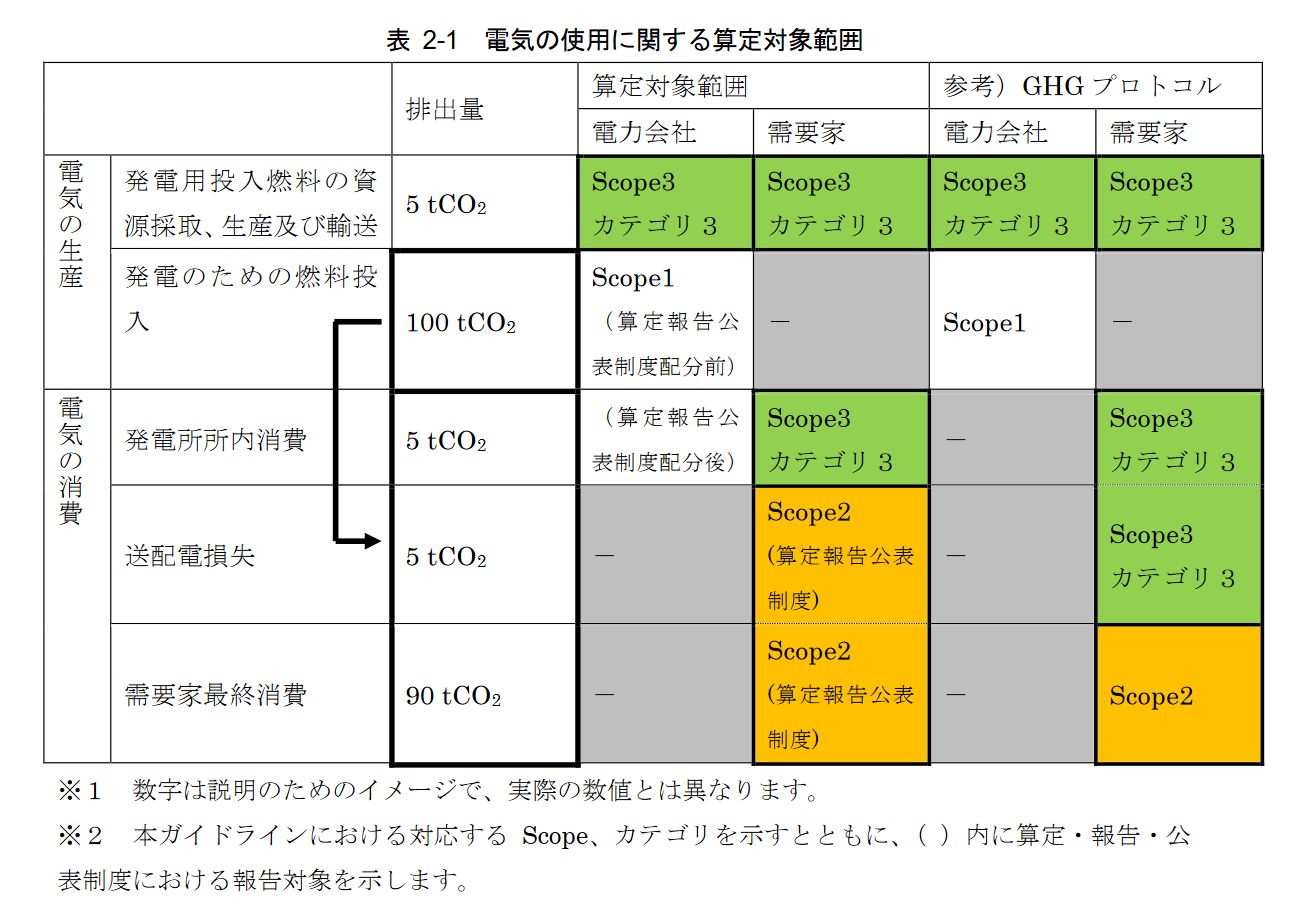

カテゴリ3 Scope1、2 に含まれない燃料及びエネルギー関連活動

カテゴリ3の算定範囲は自社が購入した燃料の採掘、生産、輸送時の排出、自社が購入した電気・熱の資源採取や生産及び輸送時の排出となります。使用時の排出量はScope1および2で算定されます。なお、Scope2で解説した通り、このガイドラインでは送配電時の損失はScope2で算定されているため、範囲外となります。

自社が購入した燃料の場合の算定は、自社が購入した燃料の物量・金額データを活動量とし、資源採取段階から輸送段階までの排出原単位をかけて算定します。電力の場合も燃料と同様に使用量・金額を活動量とし、電力会社との契約に応じた原単位を使用して算定します。熱については契約先によらず、産業用蒸気と冷水・温水の2種類を使って算定します。

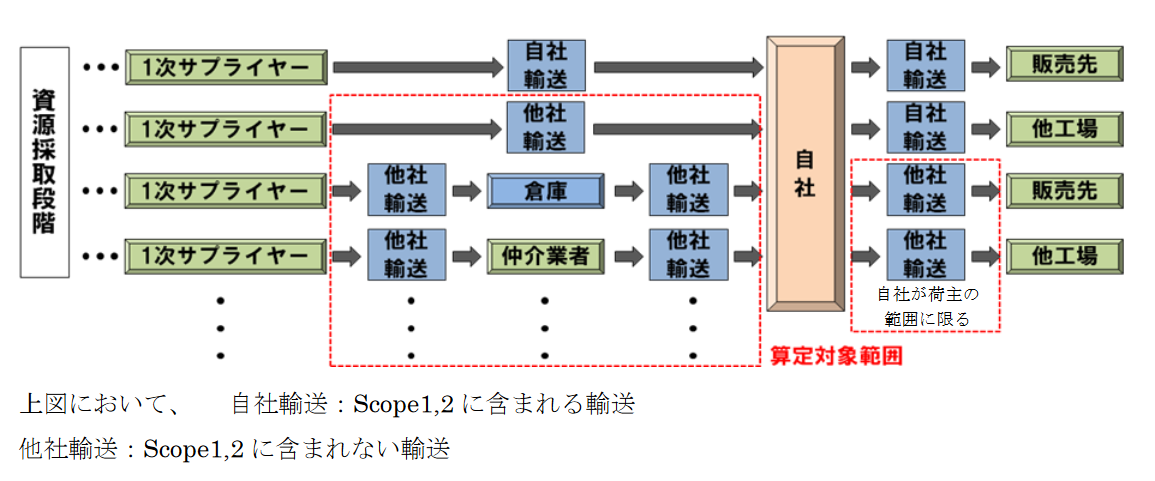

カテゴリ4 輸送、配送(上流)

カテゴリ4の算定対象範囲は、以下の2つです。

- 報告対象年度に購入した製品・サービスのサプライヤーから自社への物流(輸送、荷役、保管)に伴う排出

- 報告対象年度に購入した上記以外の物流サービス(輸送、荷役、保管)に伴う排出(自社が費用負担している物流に伴う排出)

ただし、自家物流や自社施設での排出はカテゴリ3ではなくScope1やScope2 として算定します。図で示すと自社および他社の輸送と算定範囲の関係は以下のようになります。

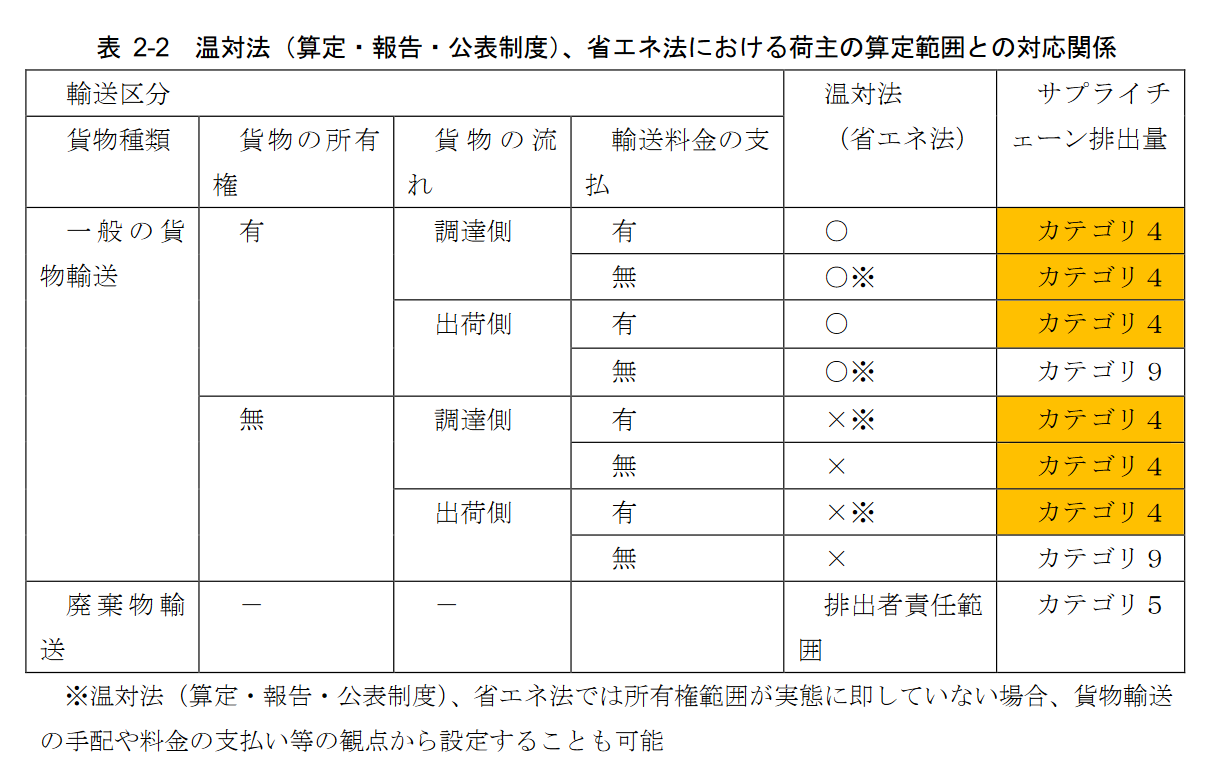

また、温対法、省エネ法とサプライチェーン排出量における貨物と廃棄物の輸送における荷主とカテゴリの関係は以下の通りとなります。

次に、輸送と拠点の排出量の算定について詳しく見ていきます。

輸送

カテゴリ4に含まれる輸送の算定方法は以下の3つの方法があります。

- 燃料法 燃料使用量を活動量として算定する方法

- 燃費法 輸送距離と燃費から割り出した燃料使用量を活動量として算定する方法

- トンキロ法 輸送量(トン)と輸送距離(キロメートル)を掛けたものをトンキロと呼び、トンキロ当たりの燃料使用量を活動量としてを算定する方法

*トラックの種類や積載率を考慮できる方法だが、空荷になる復路は算定できない。

鉄道輸送など荷主による按分をする必要がある場合は、トンキロ法で算定するのが通常です。他にとりうる方法がない場合は貨物の重量比率や料金を使用する場合があります。

拠点

拠点での荷役、保管、販売は対象となる拠点のエネルギー使用(照明、空調、コンベヤー等)に伴う排出量を合算します。ここで言う拠点とは自社への輸送のために経由する拠点のことで、自社の拠点の場合はScope1や2で算定します。

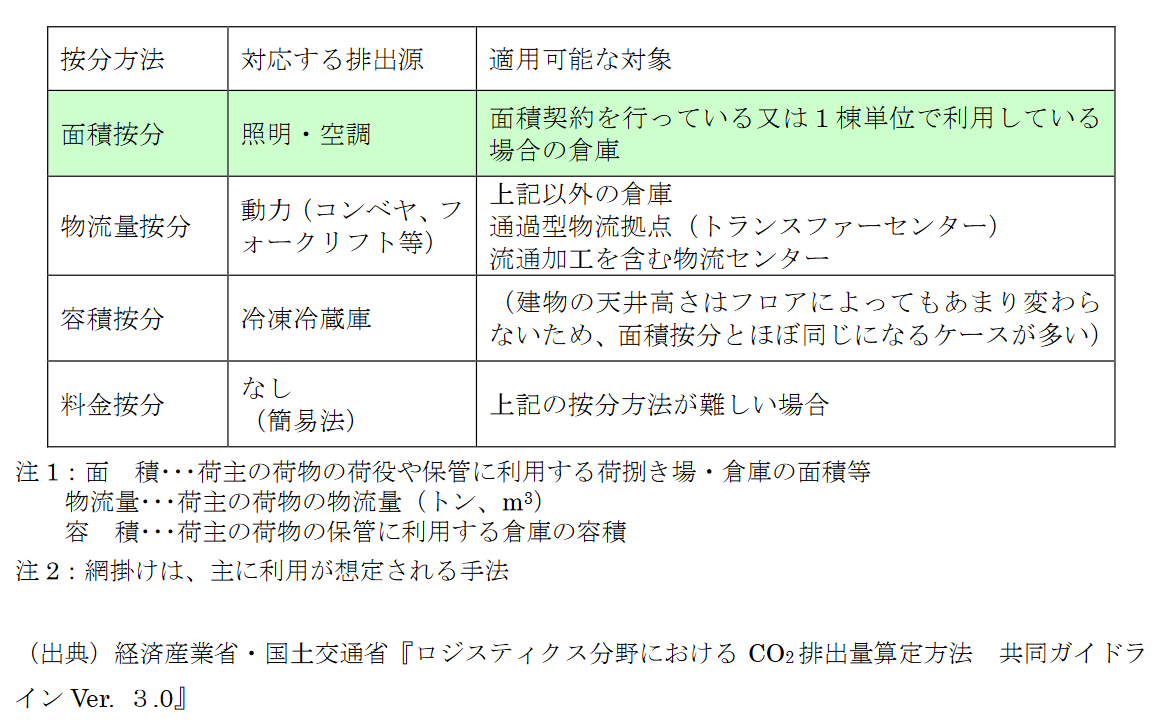

また、複数の荷主と共有する拠点の場合には按分が必要となります。案分の方法は以下の4つの方法があります。

カテゴリ5 事業から出る廃棄物

カテゴリ5の算定範囲は自社の事業活動の結果、排出される廃棄物を自社以外で「廃棄」、「処理」する場合に係る排出量です。廃棄物が有価である場合は、販売となりカテゴリ5の対象範囲には含まれません。また自社で廃棄物の処理を行う場合は、それぞれScope1(業務に伴う排出)や2(電力の使用)として計上することになります。

算定に関しては以下の2つの方法があります。

- 廃棄物の処理・リサイクル量を活動量として品目別、処理方法別に算定する方法

- 処理委託費用(委託量)を活動量として用いる方法

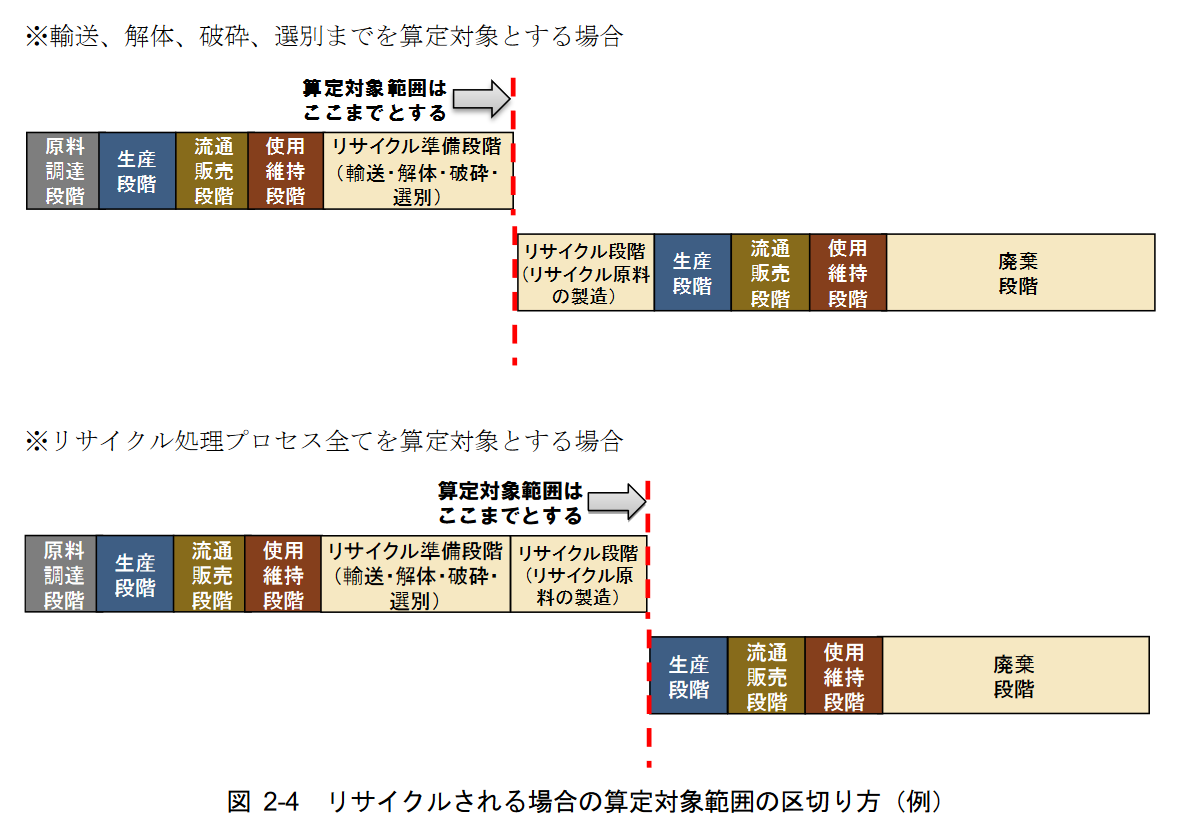

廃棄物のリサイクルを行う場合は、リサイクルされ資源化された廃棄物の行先全てを算定するのは不可能なため一定の範囲で区切る必要がありますが、特定の方法はありません。例としてはリサイクルする廃物を処理業者まで輸送し、解体・破砕・選別のプロセスまでとする方法とリサイクル原料の生産までを範囲とする方法があります。

カテゴリ6 出張

出張の算定範囲は自社が常時使用する従業員の出張、業務における従業員の移動の際に使用する交通機関における燃料・電力消費から排出される排出量等が対象です。ただし、自社保有の車両等による移動はScope1や2として算定する一方で、連結対象事業者の従業員も算定対象に含みます。

*常時使用される従業員とは使用人を兼ねない役員や臨時雇用者、他社への出向者および下請(派遣)労働者、他社からの出向者や下請(派遣)労働者を除きます。嘱託や顧問、パート・アルバイトなど臨時雇用者の内、排出量算定の起点となる年の4月1日時点で1カ月以上の勤務を行っている場合、同年の2月と3月中に18日以上勤務している場合、無期限の雇用の場合は算定に含まれます。

算定方法にはいくつかの方法があります。

- 旅客人キロ

旅客人キロ=(公共とは限らない)交通機関別に旅客数と移動距離を掛けたものを活動量として算定する方法 - 燃料法

他社の自動車で移動する場合に燃料使用量を活動量として算定する方法 - 燃費法

他社の自動車で移動する場合に移動距離と燃費を活動量として算定する方法 - 交通費

公共交通機関の移動手段別の支給額を活動量として算定する方法 - 宿泊日数

宿泊数を活動量として算定する方法です - 出張日数

出張日数(国内日帰り、国内宿泊、海外)を活動量として算定する方法です - 従業員数

従業員数を活動量として算定する方法です

カテゴリ7 雇用者の通勤

カテゴリ7は自社が常時使用する従業員が工場や事業所への通勤時に使用する交通機関の燃料・電力消費からの排出量です。ただし、自社保有の車両等による通勤(通勤バスなど)はカテゴリ7から除き、Scope1や2として算定します。常時使用する従業員はカテゴリ6と同じ定義となります。また、本カテゴリにはテレワークによる排出を含むこともできます。

算定方法にはカテゴリ6と同じようにいくつかの方法があります。

- 旅客人キロ

旅客人キロ=(公共とは限らない)交通機関別に通勤者数と移動距離を掛けたものを活動量として算定する方法 - 燃料法

他社の自動車で移動する場合に燃料使用量を活動量として算定する方法 - 燃費法

他社の自動車で移動する場合に移動距離と燃費を活動量として算定する方法 - 交通費

公共交通機関の移動手段別の交通費支給額を活動量として算定する方法 - 従業員数と営業日数

勤務形態と都市階級別に従業員数と営業日数を活動量として算定する方法です

なおテレワークに伴う排出量を算定する場合はテレワークで使用するエネルギー量が活動量となります。エネルギー量の把握が出来ない場合は上の5番の方法を活用します。

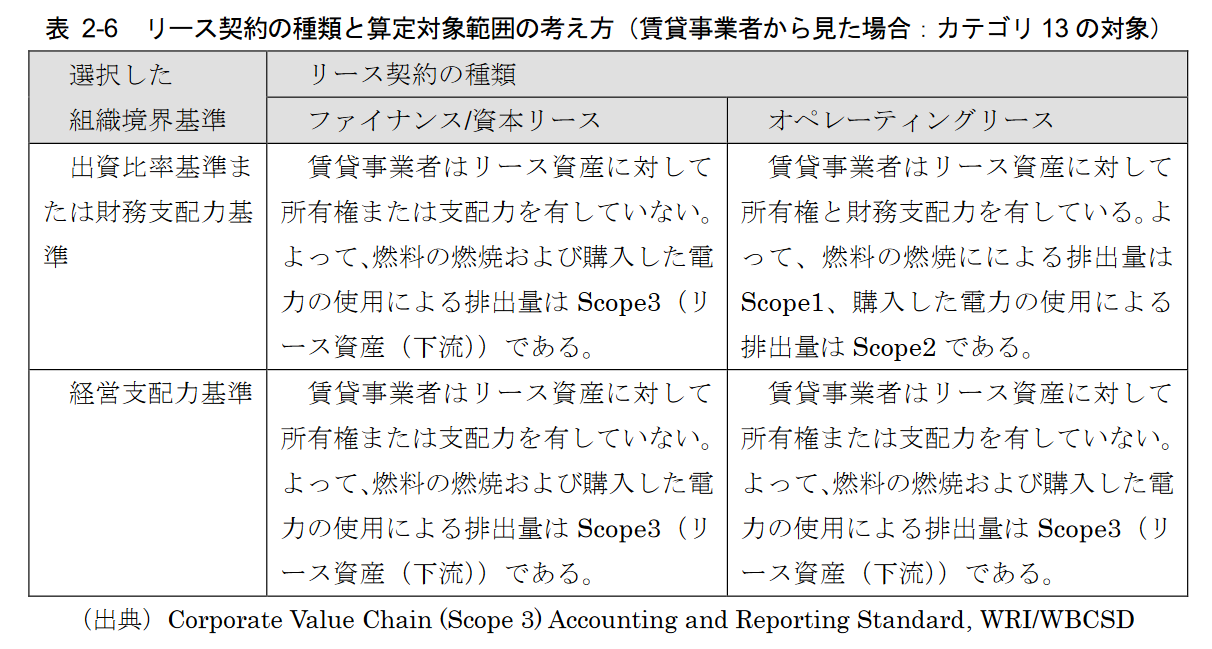

カテゴリ8 リース資産(上流)

カテゴリー8は自社が賃借しているリース資産(建物、車両など)の操業に伴う排出を算定対象とします。

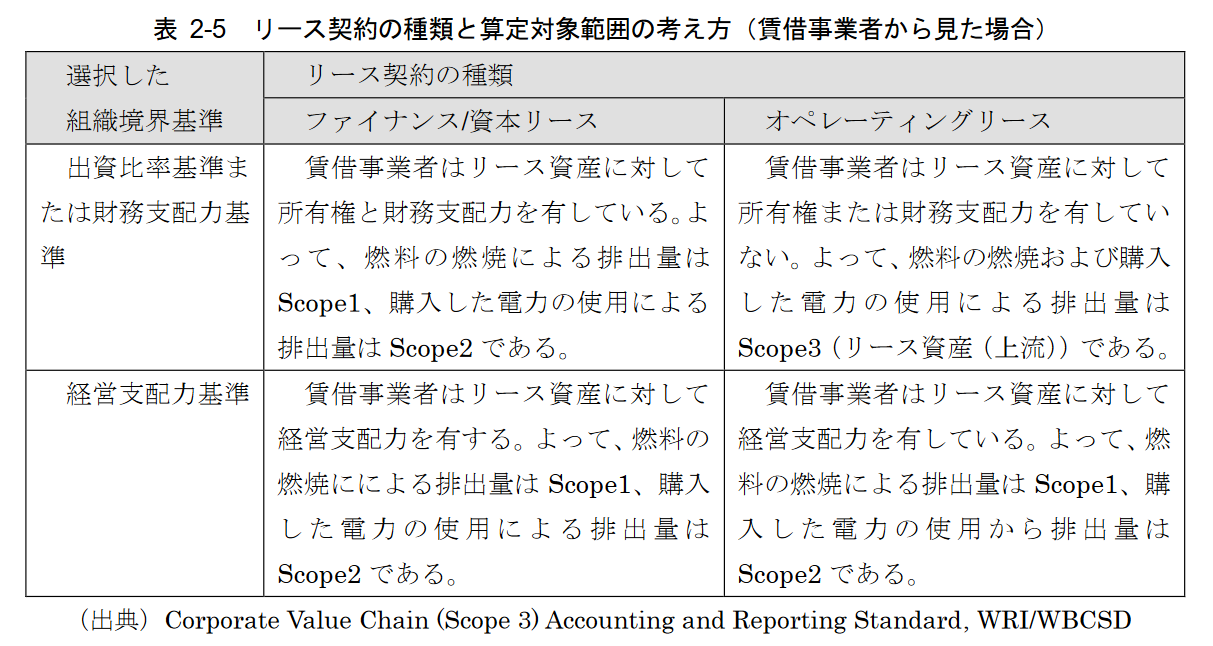

*ただし、算定・報告・公表制度では、自社が利用するリース資産の操業に伴う排出は全て算定対象となっているため、算定・報告・公表制度をもとに算定した結果を利用する場合はリース資産についてはScope1、2 での算定対象に含めてください。一方で、算定・報告・公表制度で対象に含まれない短期リースの車両などのリース資産については、以下の考え方(表)に基づき算定してください。

リース資産の運用に伴う排出を算定する際には、下のような考え方を参考に賃貸事業者と賃借事業者の間で情報を共有し、ダブルカウントが生じないように算定することが重要です。なお、リース資産を保有し、他者に賃貸している場合については、カテゴリ13リース資産(下流)で算定します

*ファイナンス/資本リース:賃借事業者は資産(建物、車両など)を運用することができ、資産の保有に伴うすべてのリスクや利益の権利を有している。ファイナンスリースに基づきリースされた資産は、財務会計上では賃借事業者が全面的に保有する資産とみなされ、貸借対照表に記載されます。

*オペレーティングリース:賃借事業者は資産(建物、車両など)を運用することができるが、資産の保有によるリスクや利益の権利を持っていない。なお、ファイナンスリース以外のリースは、全てオペレーティングリースに分類されます。

まとめ

以上、サプライチェーン排出量のScope3のうちカテゴリ1から8までの算定方法について解説しました。次回は残るカテゴリ9から15までの算定方法を解説します。

assimeeは、製造プロセスや物流プロセスをモデル化し、シミュレーション結果を活用して、現実に即したサプライチェーンの排出量を正確に算定することが可能です。近年では、生産技術の担当範囲が拡大しており、カーボンニュートラルに向けた排出量の算定業務も生産技術が担当するケースが増加しています。このように業務増加によって、負担が大きくなっている担当者様、複雑な算定業務でお悩みの方は、ぜひお気軽にお問い合わせください。