概要

カーボンニュートラルの解説の中でScopeという言葉をよく耳にすると思います。今回の記事ではScopeとScope内に含まれる範囲(CATEGORY)について解説します。

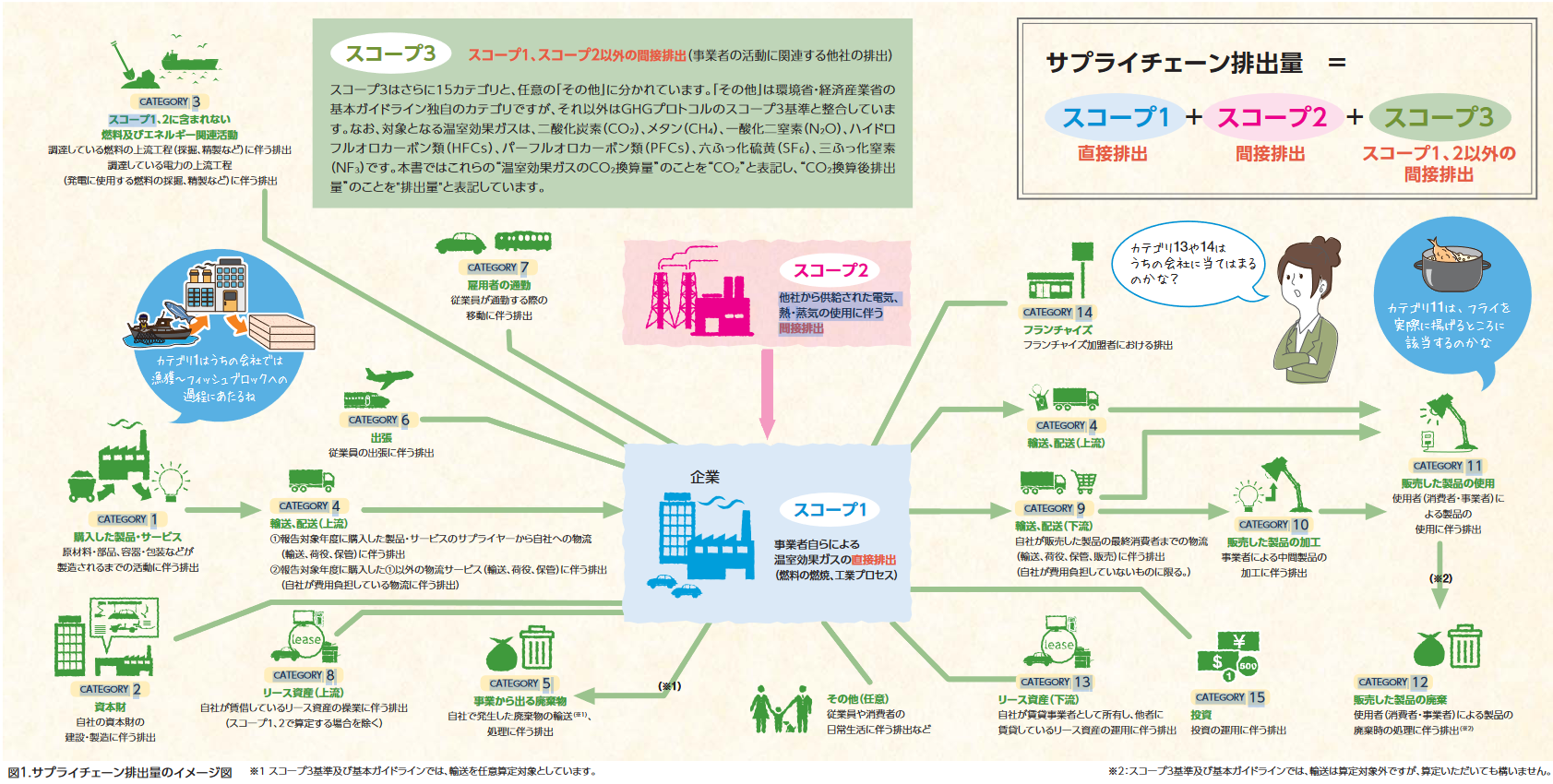

サプライチェーン排出量という考え方があります。温室効果ガス(GHG)は、化石燃料の燃焼、工業プロセスにおける化学反応、あるいはGHGの原料としての使用と漏洩などに伴って、大気中に排出されています。サプライチェーン排出量は、自社内における直接的な排出(燃料使用)や電力使用などだけでなく、自社の事業に伴う間接的な排出も対象とし、事業活動に関係するあらゆる排出を合計した排出量を指しています。つまり、自社で使用する原材料の調達と輸送、従業員の通勤、製造した製品・サービス、販売、輸送や廃棄に伴う排出、投資やフランチャイズの展開など、産業活動の一連の流れ(サプライチェーン)全体から発生するGHG排出量のことを意味しています。

Scope(スコープ)

GHG排出量は国際基準であるGHGプロトコルに従って定義された以下の3つのScopeに区分されます。

Scope1: 事業者自らによる温室効果ガスの”直接”排出(燃料の燃焼、工業プロセス)

例えば、自社での化石燃料の燃焼によるGHGの排出、自家発電によるGHGの排出、セメントの製造(CaCO3→CaO+CO2)によるGHGの排出、フロンガス(GHG)の漏洩などが含まれます。

Scope2: 他社から供給された電気、熱、蒸気の使用に伴う”間接”排出

例えば、自社が購入・使用した電気・熱・蒸気の生産により排出されたGHGの排出量となります。

Scope3: Scope1、Scope2以外の”間接”排出(事業者の活動に関連する他社の排出)

これを図にすると下図のようになります。

「GHGプロトコル」は温室効果ガス排出量の測定・管理に係るフレームワークを検討・策定する国際的なイニシアチヴのことで、サプライチェーン排出量算定の基本的な考え方と算定方法が以下のようにまとめられています。

・企業における排出量算定や報告の方法を示す「A Corporate Accounting and Reporting Standard」(以下「コーポレート基準」)

・Scope2に関するロケーション基準とマーケット基準の考え方の違いなどを含む「GHG Protocol Scope 2 Guidance」

・企業のバリューチェーンにおける排出量を対象とする「Corporate Value Chain (Scope3) Accounting and Reporting Standard)」(以下「Scope3基準」)

・Scope3基準の付帯資料として、企業のバリューチェーンにおける排出量の算定に関するガイダンス「Technical Guidance for Calculating Scope3 Emissions」(以下「Scope3算定技術ガイダンス」)

Scope3算定技術ガイダンスには、Scope3の15のCATEGORY、それぞれのGHG排出量算定手法や、データ源、事例など、Scope3基準には含まれていない情報が記載されています。

CATEGORY(カテゴリー)

次にCATEGORYについて説明します。これはScope3を排出区分で分けたもので、以下の表のように15のCATEGORYがあり電力以外の間接的な排出量をカバーしています。

| CATEGORY | 区分 | 該当する企業活動の例 |

| 1 | 購入した製品・サービス | 原材料の調達、パッケージングの外部委託、消耗品の調達 |

| 2 | 資本財 | 生産設備の増設(複数年にわたり建設・製造されている場合には、建設・製造が終了した最終年に計上) |

| 3 | Scope1、2に含まれない 燃料及びエネルギー活動 | 調達している燃料の上流工程(採掘、精製等) 調達している電力の上流工程(発電に使用する燃料の採掘、精製等) |

| 4 | 輸送、配送(上流) | 調達物流、横持物流、出荷物流(自社が荷主) |

| 5 | 事業から出る廃棄物 | 廃棄物(有価のものは除く)の自社以外での輸送(※)、処理 ※ガイドラインでは輸送は算定対象外 |

| 6 | 出張 | 従業員の出張 |

| 7 | 雇用者の通勤 | 従業員の通勤 |

| 8 | リース資産(上流) | 自社が賃借しているリース資産の稼働 (算定・報告・公表制度では、Scope1、2 に計上するため、該当なしのケースが大半) |

| 9 | 輸送、配送(下流) | 出荷輸送(自社が荷主の輸送以降)、倉庫での保管、小売店での販売 |

| 10 | 販売した製品の加工 | 事業者による中間製品の加工 |

| 11 | 販売した製品の使用 | 使用者による製品の使用 |

| 12 | 販売した製品の破棄 | 使用者による製品の廃棄時の輸送(※)、処理 ※ガイドラインでは輸送は算定対象外 |

| 13 | リース資産(下流) | 自社が賃貸事業者として所有し、他者に賃貸しているリース資産の稼働 |

| 14 | フランチャイズ | 自社が主宰するフランチャイズの加盟者のScope1、2 に該当する活動 |

| 15 | 投資 | 株式投資、債券投資、プロジェクトファイナンスなどの運用 |

| 任意 | 従業員や消費者の日常生活 |

ScopeとCATEGORYを図にすると以下のようになります。

これまでは自社外の要素が大きく、算定が難しいScope3の開示義務はありませんでしたが、国際サステナビリティ基準審議会(ISSB)が2023年6月26日にScope3の開示義務化を確定しました。上場企業は取引先などサプライチェーン全体の「スコープ3」を含めた情報を開示することが、これからのグローバルスタンダードになります。これにより投資家が企業の気候変動への取組を比較しやすくなる一方で、企業はScope3の算定のために取引先の排出状況把握などの対応が必要となります。

*この他、温暖化に伴う災害発生や規制強化による財務リスク(資産の規模や気候変動対策の資金調達額や投資額)やリスクへの対応方針の開示が義務化

日本では、同基準をベースに民間のサステナビリティ基準委員会(SSBJ)が主体となり、日本版の基準策定を進めており、2025年3月末までに最終確定する計画となっています。この基準策定により2026年3月期の有価証券報告書から同基準に基づく開示が可能となりますが、一部の企業では前倒しでの開示情報の内容充実が始まっています。

一方で、Scope3のCATEGORY1(購入した製品・サービス)やCATEGORY11(使用者による製品の使用)の算定に必要なCFP(カーボンフットプリント)の準備が進んでおり、2023年3月31日に経済産業省と環境省により「カーボンフットプリント レポート」、「カーボンフットプリント ガイドライン」が発表されています。

assimeeは、製造プロセスや物流プロセスをモデル化し、シミュレーション結果を活用して、現実に即したサプライチェーンの排出量を正確に算定することが可能です。近年では、生産技術の担当範囲が拡大しており、カーボンニュートラルに向けた排出量の算定業務も生産技術が担当するケースが増加しています。このように業務増加によって、負担が大きくなっている担当者様、複雑な算定業務でお悩みの方は、ぜひお気軽にお問い合わせください。